New Income Tax Act 2025: नया आयकर अधिनियम 2025: सरल भाषा, कम उपबंध और आम करदाताओं के लिए बड़ी राहत

► देवेंद्र गर्ग

एक लंबे अरसे से आयकर से जुड़े पेशेवर, कर प्रशासक और करदाता यह महसूस कर रहे थे कि वर्तमान आयकर अधिनियम 1961, हर वर्ष हो रहे वित्तीय अधिनियम के माध्यम से हो रहे बदलावों और पारंपरिक प्रारूपण शैली की वजह से जटिल और बड़ा होता जा रहा है। 1962 में लागू होने के बाद पिछले 64 वर्षों में 65 वित्तीय कानूनों के माध्यम से इसमें 4000 बदलाव हो चुके हैं।

वस्तुत: आयकर अधिनियम एक गतिशील कानून है जिसे देश की बदलती आर्थिक, सामाजिक और राजनीतिक वास्तविकताओं को दर्शाने के लिए नियमित रूप से अद्यतन और संशोधन की आवश्यकता होती है। आयकर अधिनियम की गतिशील प्रकृति इसे नए आर्थिक रुझानों को समायोजित करने में भी सक्षम बनाती है। इसके अतिरिक्त आयकर अधिनियम न केवल कराधान से संबंधित है बल्कि यह एक व्यापक दस्तावेज है, जिसमें कर प्रशासन के सभी पहलू मौजूद हैं। जैसे प्रशासनिक ढांचा तैयार करना, निर्धारण, अधिकारियों, करदाताओं, कर कटौती कर्ताओं की भूमिका और जिम्मेदारी तय करना, आयकर निर्धारण, समय सीमा, अपील प्रक्रिया, रेक्टिफिकेशन निर्धारण और पेनाल्टी तथा अभियोजन के लिए रूपरेखा निर्धारित करना, डबल टैक्सेशन से राहत देने वाली विभिन्न देशों के साथ की गई संधियों के अनुपालन की व्यवस्था करना इत्यादि।

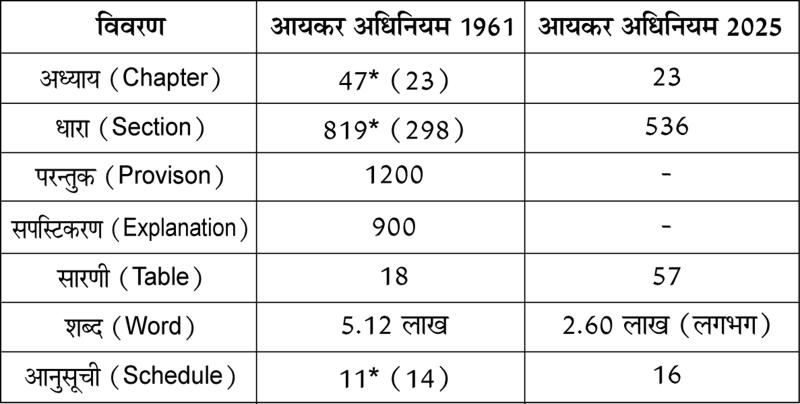

मौजूदा आयकर अधिनियम 1961 में वैसे तो 298 क्रमांकित धाराएं हैं परंतु प्रभावी धाराएं 819 हैं। ऐसा इसलिए है क्योंकि क्रमांकित धाराओं के अलावा अल्फा न्यूमैरिक कोड वाली कई धाराएं जैसे छूट से संबंधित 80सी से 80यू तक की धारा, विशेष मामलों में कराधान से संबंधित 115ए से 115 डीडब्ल्यू तक की बड़ी संख्या में अल्फा न्यूमेरिक धाराएं हैं। इसके अतिरिक्त वर्तमान आयकर अधिनियम में बहुत से ऐसे उपबंध भी हैं, जिनकी अवधि समाप्त हो चुकी है। कुछ न्यायिक निर्णयों के साथ तालमेल बनाए रखने के लिए और आवश्यक स्पष्टीकरण करने हेतु अक्सर परंतुक और स्पष्टीकरण जोड़े गए, जिससे वर्तमान आयकर अधिनियम न केवल भाषाई तौर पर जटिल हो गया है बल्कि बोझिल भी हो गया है।

उपरोक्त समस्याओं और आवश्यकताओं के संदर्भ में जुलाई 2024 के बजट भाषण में माननीय वित्त मंत्री ने कहा कि आयकर अधिनियम 1961 की व्यापक समीक्षा का उद्देश्य अधिनियम को संक्षिप्त, स्पष्ट, पढ़ने और समझने में सरल बनाना है। तदनुसार 13 जनवरी 2025 को आयकर विधेयक 2025 को लोकसभा के पटल पर पेश किया गया। इस विधेयक के गहन परीक्षण हेतु पार्लियामेंट्री सेलेक्ट कमेटी का गठन किया गया। समिति ने विभिन्न अध्यायों का मसौदा पाठ तैयार किया, जिसकी विधि और न्याय मंत्रालय के विधायी विभाग द्वारा सावधानीपूर्वक विधिक्षा की गई और आवश्यक अनुमोदन के बाद अंतिम विधेयक में समेकित किया गया। उसके बाद आयकर विधेयक (संख्या दो 2025 संशोधित विधेयक) 11 अगस्त 2025 में लोकसभा में रखा गया और 21 अगस्त 2025 को महामहिम राष्ट्रपति की स्वीकृति के बाद आयकर अधिनियम 2025 सरकारी बजट में अधिसूचित हुआ। यह नया आयकर अधिनियम 1 अप्रैल 2026 से लगभग 60 वर्ष पुराने आयकर अधिनियम 1961 की जगह लागू होगा। नए आयकर अधिनियम 2025 और वर्तमान आयकर अधिनियम 1961 की अगर संक्षेप में तुलना करें तो वह इस प्रकार है।

नए अधिनियम में अनावश्यक उपबंधों को हटा दिया गया है, प्रारूपण शैली सीधी और स्पष्ट रखी गईं है। प्रारूपण शैली को सीधी और स्पष्ट बनाने के लिए सूत्रों और तालिकाओं का उपयोग किया गया है। जैसे छोटे व्यापारियों के लिए उपयुक्त 44एडी, 44एडीए और 44एई उपबंधों को तालिका के उपयोग के द्वारा और स्पष्ट किया गया है। एक ही परिदृश्य से संबंधित सभी लागू उपबंधों को एक ही स्थान पर एकत्रित कर दिया गया है, जिससे संदर्भ लेना आसान हो गया है ।

1961 की अधिनियम में धाराओं, उप धाराओं, खंडों, उपखंडों, मदों, उप मदों के लिए कई क्रॉस रेफरेंस यानी प्रति संदर्भ थे, जिससे उपबधों की व्याख्या करना चुनौती पूर्ण हो जाता था। नया अधिनियम एक सरलीकृत संदर्भ प्रणाली को अपनाता है, जिसमें केवल धारा का उल्लेख करके उपबंधों का हवाला दिया जा सकता है।

टीडीएस के प्रावधानों को सारणीबद्ध किया गया है। धारा 10 जैसे उपबंध, जिसमें लगभग 150 खंड शामिल थे, को अनुसूचियों में रखा गया है। गैर लाभकारी संगठनों से संबंधित उपबंधों को सरल और ज्यादा स्पष्ट बनाने के लिए मौजूदा अधिनियम में विभिन्न अध्यायों में बिखरे उपबंधों को समेकित करके एक अध्याय बनाया गया है। पंजीकृत गैर लाभकारी संगठनों से संबंधित सभी प्रावधानों को नए अधिनियम में अध्याय ङ्गङ्कढ्ढढ्ढ के भाग बी में व्यवस्थित किया गया है, जिसका शीर्षक है पंजीकृत गैर लाभकारी संगठन के लिए विशेष प्रावधान।

अध्यायों और उपबंधों का नामकरण ज्यादा समीचीन बनाया गया है। पेनल्टी यानी शास्ती अब सभी तरह के अपीलीय आदेशों के बाद छह महीने में लगानी होगी। इसी तरह के अन्य महत्वपूर्ण बदलाव अन्य अध्यायों में भी किए गए हैं। नए अधिनियम की धारा 536 निरसन और संरक्षण के माध्यम से पुराने मौजदा अधिनियम के तहत प्राप्त सभी अधिकारों और देयताओं की सुरक्षा की गई है। इसका मतलब है कि 31 मार्च 2026 तक की इनकम या कोई लेनदेन इत्यादि पर पुराने अधिनियम के तहत ही कार्यवाही हो सकती है। नए अधिनियम में लैटिन भाषा के शब्दों के स्थान पर सरल अंग्रेजी के शब्दों का प्रयोग किया गया है। प्रारूपण शैली भी सरल बनाई गई है। नया आयकर अधिनियम सरल है सहज है और स्पष्ट है। इन बदलावों से आम करदाता तक इसकी सीधी पहुंच बढ़ेगी, जिससे कर अनुपालन बढ़ेगा। फलस्वरूप टैक्स कलेक्शन और कर दायरे का विस्तार भी होगा।

(लेखक बैतूल में आयकर अधिकारी के पद पर पदस्थ हैं)

ईरान की साउथ पार्स गैस फील्ड पर फिर इजरायली हमला, बढ़ा तनाव

ईरान की साउथ पार्स गैस फील्ड पर फिर इजरायली हमला, बढ़ा तनाव मंदिर की घंटियों से लेकर मन की शांति तक, सुबह-शाम करें बाबा खाटू श्याम की आरत

मंदिर की घंटियों से लेकर मन की शांति तक, सुबह-शाम करें बाबा खाटू श्याम की आरत गौरी शंकर रुद्राक्ष में भगवान शिव और देवी पार्वती निवास करते हैं, यह रुद्राक्ष हर समस्या का समाधान है।

गौरी शंकर रुद्राक्ष में भगवान शिव और देवी पार्वती निवास करते हैं, यह रुद्राक्ष हर समस्या का समाधान है। अनजाने में हुए पापों से चाहिए मुक्ति? वरुथिनी एकादशी पर करें ये व्रत

अनजाने में हुए पापों से चाहिए मुक्ति? वरुथिनी एकादशी पर करें ये व्रत क्या महिलाएं भी रुद्राक्ष पहन सकती हैं? कैसे आपके जीवन पर करता है असर?

क्या महिलाएं भी रुद्राक्ष पहन सकती हैं? कैसे आपके जीवन पर करता है असर? Shastri Stadium Betul: लाल बहादुर शास्त्री स्टेडियम का कमर्शियल उपयोग: बिना अनुमति कोचिंग, सुरक्षा इंतजाम नदारद

Shastri Stadium Betul: लाल बहादुर शास्त्री स्टेडियम का कमर्शियल उपयोग: बिना अनुमति कोचिंग, सुरक्षा इंतजाम नदारद